2023年10月1日から、インボイス制度(適格請求書等保存方式)が導入されました。しかし、名前は知っていても具体的な内容まではわからない、という人もいるかもしれません。この記事では、インボイス制度の概要やメリット・デメリットなどを詳しく解説します。

目次

インボイス制度とは

最初に、インボイス制度がどんな制度かを解説します。

最初に、インボイス制度がどんな制度かを解説します。

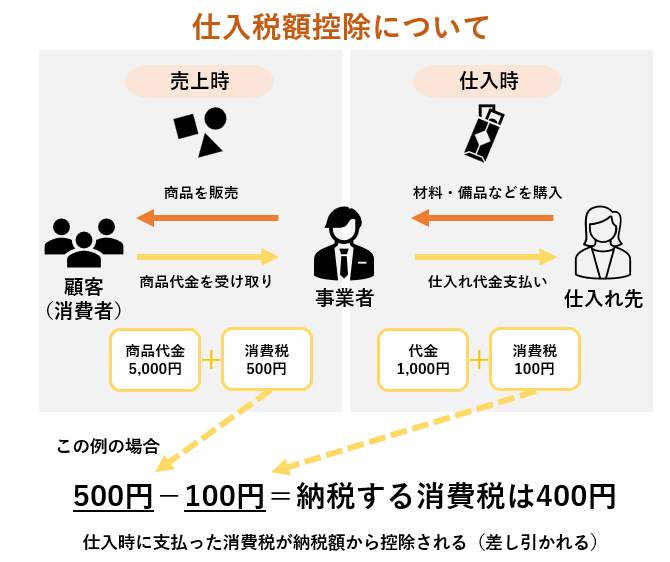

仕入税額控除を受けるための制度

インボイス制度とは、仕入税額控除を受けるための制度です。仕入税額控除とは、売上に課される消費税から仕入にかかった消費税を差し引くことで、消費税の二重課税を防ぐための仕組みです。

インボイス制度の開始により、仕入税額控除を行うためには、一定事項を記載した帳簿と要件に合致した適格請求書(インボイス)等を保管しておくことが必要となりました。

インボイス制度導入の背景

インボイス制度の導入には、大きく分けて2つの背景があります。

インボイス制度の導入には、大きく分けて2つの背景があります。

1.複数税率

1つ目は、複数税率です。2019年10月から消費税に軽減税率が導入され、10%と8%という2種類の税率が混在するようになりました。しかし、取引の合計金額だけを見て、それぞれの取引にどの税率が適用されているかを判断することが難しい場合もあります。

そのため、要件を満たした適格請求書の発行・保存によって税率をスムーズに把握できる仕組みの整備が求められていました。

インボイス制度の施行によって、請求書には「どの取引に、どの税率が適用されているか」が明確に記載されるようになりました。

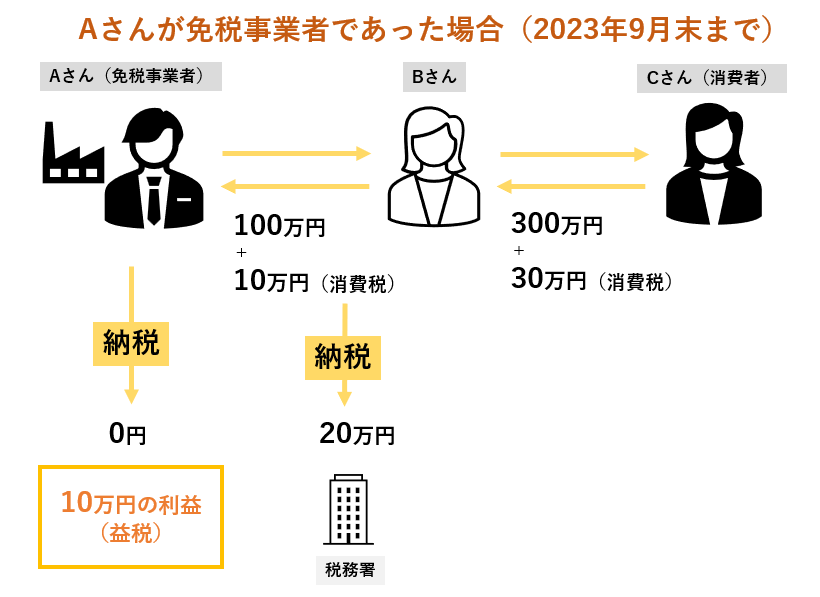

2.益税の排除

2つ目は、益税の排除です。仕入先が取引先に対して支払った消費税のうち、一部が納税されず仕入先の懐に入っている状況を打開し、税収を増やすという目的があります。

たとえば、「BさんがAさんから110万円で商品を仕入れ、それをCさんに330万円で売る」ケースで考えてみましょう。「消費者のCさんから預かった消費税をAさんとBさんとで代わって納める」というのが基本的な流れといえます。

Aさんが免税事業者であっても、取引先のBさんに対する売上には消費税が含まれています。しかし、Aさんは免税事業者である以上納める必要はありません。そして、BさんはAさんからの仕入に含まれる分を差し引いた額を消費税として納めれば良いことになります。

つまり、本来の消費税額は30万円のはずなのに、実際に国へ納められるのは20万円というおかしな状況が生じています。

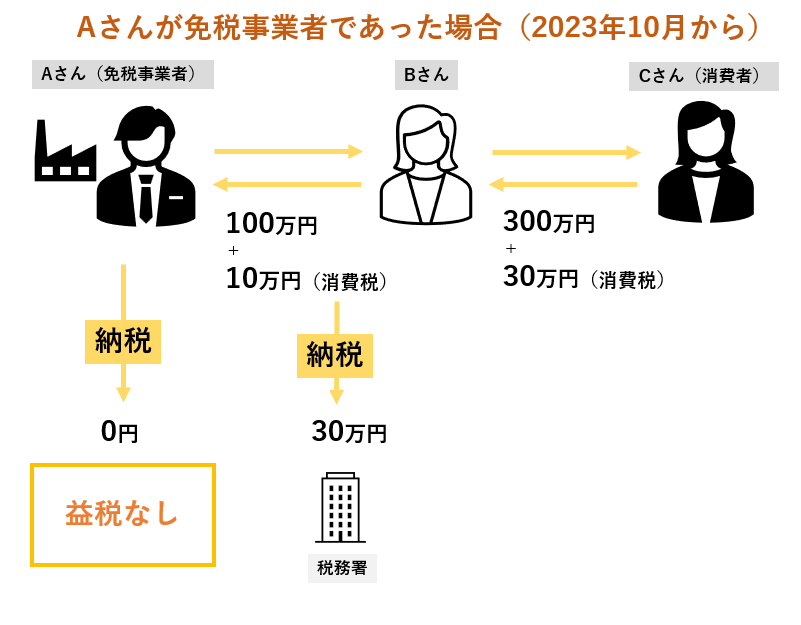

インボイス制度の導入により、BさんはAさんからの仕入に含まれる分の消費税に対して仕入税額控除が使えなくなります。つまり、Bさんは国に消費税として30万円を納めなくてはいけません。これは、Cさんへの売上に含まれていた消費税の額と一致します。

インボイスの記載事項

インボイスには、以下の6つの事項を記載しなければいけません。

インボイスには、以下の6つの事項を記載しなければいけません。

1.適格請求書発行事業者の氏名又は名称及び登録番号

2.課税資産の譲渡等を行った年月日

3.課税資産の譲渡等に係る資産又は役務の内容(課税資産の譲渡等が軽減対象課税資産の譲渡等である場合には、資産の内容及び軽減対象課税資産の譲渡等である旨)

4.課税資産の譲渡等の税抜価額又は税込価額を税率ごとに区分して合計した金額及び適用税率

5.税率ごとに区分した消費税額等

6.書類の交付を受ける事業者の氏名又は名称

必要事項を網羅していれば、適格請求書として使用することができます。請求書の発行にシステムやソフトを使っている場合は、インボイス制度への対応についてアナウンスがないか確認してください。

インボイスを発行できる事業者の条件

インボイスを発行するためには、適格請求書発行事業者として登録を行う必要があります。

インボイスを発行するためには、適格請求書発行事業者として登録を行う必要があります。

課税事業者(課税売上高が1,000万円を超える事業者)であれば対象となり、免税事業者であっても消費税課税事業者選択届出書を所轄の税務署に提出すれば登録が可能です。消費税課税事業者選択届出書は国税庁のWebサイトからダウンロードできます。

以下、インボイスの発行可否も含めた適格請求書発行事業者と免税事業者との違いを表にまとめました。

|

事業者の種類 |

インボイス の発行 |

申告義務 |

取引先の区分による仕入税額控除の可否 |

|

|

適格請求書発行事業者 |

可能 |

あり |

適格請求書発行事業者 |

可能 |

|

免税事業者 |

不可 |

|||

|

免税事業者 |

不可 |

なし |

適格請求書発行事業者 |

不可 |

|

免税事業者 |

不可 |

|||

インボイス制度のメリット、デメリット

インボイス制度のメリット・デメリットを紹介します。

インボイス制度のメリット・デメリットを紹介します。

メリット

インボイス制度の主なメリットは以下の2点です。

・電子インボイスにより業務を効率化できる

・取引において有利になる

電子インボイスにより業務を効率化できる

インボイス制度の開始に伴い、電子インボイス(電子データ形式の適格請求書)の送付、保管も認められるようになります。電子インボイスを発行するためには対応したシステム、ツールを導入しなくてはいけません。導入に伴い、業務フローの見直しをすれば、請求書等の処理業務を効率化できるうえに、ペーパーレス化も進められます。

取引において有利になる

インボイス制度の導入により、取引において有利になるケースも考えられます。買い手となる企業がインボイス制度施行後に仕入税額控除を受けるためには、適格請求書を発行できる相手と取引しなくてはいけません。適格請求書は課税事業者にしか発行できないため、免税事業者に比べると取引先として選んでもらえる可能性は高まるでしょう。

デメリット

一方、インボイス制度のデメリットとして、以下の3点が挙げられます。

・収入・報酬が減るおそれがある

・申告・納税の負担が増す

・請求書の様式変更が必須

収入・報酬が減るおそれがある

インボイス制度の導入により、収入、報酬が減る恐れもある点に注意してください。施行後も免税事業者のままだった場合は、適格請求書は発行できません。買い手側となる取引先も仕入や経費にかかった消費税を差し引けないことになります。そのため、インボイス制度の施行後は「適格請求書を発行できない」ことを理由に取引を断られる事業者が出てもおかしくありません。

また、取引は継続するものの、消費税の負担が増える分、取引先が値引きや報酬の減額を迫ってくる可能性もあります。特に、免税事業者であった人や会社が取引先への売上に消費税分を上乗せして請求していた場合、インボイス制度の施行以降は上乗せ請求ができなくなり、収入が減るおそれがあるので要注意です。

申告・納税の負担が増す

適格請求書を発行するために、免税事業者から課税事業者に変更した場合、消費税を申告・納税しなくてはいけません。これに伴って、対応すべき経理業務も増えるため、担当者の負担は増します。会社の規模が小さく、経理担当者が1人しかいない(一人経理)場合は、他の業務にも影響を及ぼすおそれがあるため、早急に対策を練らなくてはいけません。

経理業務の負担があまりに大きい場合は、簡易課税制度の選択も考えましょう。これは、取引先から受け取った消費税に、一定の割合(みなし仕入れ率)を乗じることで納税額を計算する方法です。個人事業者は前々年、法人は前々事業年度の課税売上高が5,000万円以下の中小事業者であれば、適用が可能となっています。

なお、みなし仕入率は事業区分によって異なります。自社がどの事業区分に属するか不明な場合は、税理士や税務署に問い合わせて確認しましょう。

請求書の様式変更が必須

すでに触れた通り、インボイス制度が導入されたことにより、請求書の様式も所定の記載項目が網羅されたものに変更しなくてはいけません。ソフトやツールで請求書を作っている場合であれば、インボイス制度への対応に関するアップデートやアナウンスがあります。適宜確認し、必要な対応を済ませましょう。

インボイス制度の導入でミス・混乱を避けるためには?

インボイス制度に限らず、法令や制度の改正が行われた場合、準備不足で迎えると業務上のミスが頻発したり、社内が混乱に陥ったりします。混乱を避けるためには、次のポイントを意識しましょう。

インボイス制度に限らず、法令や制度の改正が行われた場合、準備不足で迎えると業務上のミスが頻発したり、社内が混乱に陥ったりします。混乱を避けるためには、次のポイントを意識しましょう。

適格請求書に対応した各種会計ソフト、ツールを導入する

使っている各種会計ソフトやツールが適格請求書に対応していない場合は、思い切って変更しても良いかもしれません。適格請求書に対応した会計ソフトやツールは、さまざまな会社から販売されています。相見積もりを取るなど、比較検討した上で何を導入するかを決めましょう。体験版があるなら、使った上で導入を決めることもできます。

時間をかけて移行する

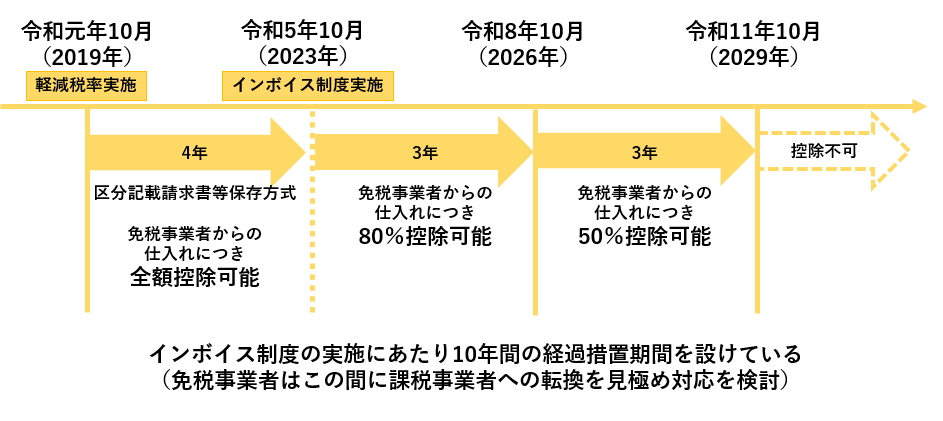

インボイス制度が開始されたのは2023年10月1日ですが、2029年9月30日まで段階的な経過措置が設けられています。経過措置期間中であれば、仕入税額相当額の一定割合を控除することが可能です。具体的なスケジュールは、以下のようになっています。

インボイス制度を含めた法令・制度改正に対応できる経理スキルを有するスタッフを探している場合、リンクスエージェントがおすすめです。一度お問合せください。

の費用相場・課金方式をご紹介")